Current Situation and Trend Analysis of China’s Bakery Industry

-

摘要: 中国焙烤行业自改革开放以后进入了快速发展的阶段,并受亚洲周边国家和地区,以及欧美国家的发展影响。从中国焙烤行业近20年来的发展进程来看,中国焙烤行业发展具有起步晚,发展快,多样化的特点,尤其是进入21世纪后。本文通过对中国现代焙烤行业的发展历史以及现状的分析梳理,洞察中国焙烤行业当前的五大发展趋势:场景多样化驱动烘焙食品消费需求增大、产品健康化与新鲜化日趋明显、“焙烤+”跨界复合化、家庭烘焙兴起、预制烘焙迎来快速发展期。Abstract: Since the reform and the opening-up, China’s bakery industry steps into the period of rapid growth and is influenced by the neighboring Asian countries, and the European and American countries in the meantime. Viewed from the general growth of China’s bakery industry in the near 20 years, the development of China’s bakery industry starts late but grows fast and in variety of ways, especially after entering the 21st century. According to the research on the development path and current situation of China’s bakery industry, this thesis is trying to gain the insights into the development trends of the industry, such as diversified consumption scenarios driving the increasement of bakery food consumption demand, the healthy bakery, bakery plus, the home baking, and the pre-made bakery, etc.

-

Keywords:

- bakery industry /

- bakery food /

- healthy bakery /

- bakery plus /

- home baking /

- pre-made bakery

-

焙烤食品通常也被称为烘焙食品,包括糕点、面包、饼干等。焙烤食品紧密联系着人们的日常生活,具有营养、价格低、方便等特点,一直以来受到消费者的关注和喜爱。焙烤食品既可以作为主食消费,也可以作为休闲食品和节令食品和礼品。焙烤食品行业作为食品工业的一个重要细分行业,是关系国计民生并且与人民日常生活密切相关的重要产业[1-4]。

本文通过对中国现代焙烤行业的发展历史以及现状的分析梳理,洞察中国焙烤行业的五大发展趋势:场景多样化驱动烘焙食品消费需求增大、产品健康化与新鲜化日趋明显、“焙烤+”跨界复合化、家庭烘焙兴起、预制烘焙迎来快速发展期。

1. 中国焙烤行业发展现状

解放前,我国的焙烤食品行业还没有形成工业体系。只有几个大城市中有部分糕点厂,其余都是手工作坊形式生产,在国民经济中占比很小。焙烤食品是建国以后形成的新兴工业。

改革开放前,由于人民的生活水平低下,可支配的收入不富裕,人们只能量入而出,选择性购买食品等消费品。此时的焙烤行业处于缓慢发展阶段,生产企业以部分国有和大量的作坊式集体形式存在。

现代焙烤食品工业具体起源时间没有定论,但是行业普遍公认源自欧美,流入日本、韩国,以及中国港、澳、台地区,改革开放以后逐渐传入中国内地,随着新技术和设备的不断引进,国内的焙烤食品行业得以迅速发展。

自1978年开始的改革开放,使中国的发展翻开了崭新的一页。焙烤食品行业在改革开放的年代里,也得到了飞速发展,取得了骄人的成就。

总体看,在改革开放的前二十年,焙烤食品行业发展较为缓慢,进入二十一世纪后,伴随中国经济高速增长的步伐,焙烤食品行业进入了高速增长期。

1.1 行业规模与市场潜力

焙烤食品作为食品行业的重要组成部分,具有其行业的独特性。基于不同的产品包装和终端销售渠道,可分为预包装烘焙食品和非预包装烘焙食品。销售渠道一般可分为工业烘焙和门店烘焙(或行业俗称“现烤烘焙”)。基于各自不同的优势资源和采样渠道,在统计口径上存在一定的差异,由此导致不同的研究机构在数据统计上有较大差异,但对中国焙烤行业向好的发展趋势判断是一致的。

据Euromonitor追踪全球烘焙行业数据显示[5],全球烘焙市场在2021年的体量大约为4090亿美元;按体量大小排名,西欧地区排名第一(大约1139亿美元),亚太地区紧随其后(接近882亿美元)。在亚太地区这个全球第二大烘焙市场当中,中国市场的占比超过四成,大约376亿美元,是亚太地区最大的市场。基于中国庞大的人口基数,中国的烘焙食品人均消费额和消费量与其他成熟市场相比还有较大的差距,未来存在较大的提升空间。另据Euromonitor数据显示[5],2020年,中国内地人均烘焙食品年消费额仅为约24美元/人,处于全球后25%水平;人均烘焙食品年消费量为7.3 kg,低于法国63.1 kg、美国30.3 kg;也低于与中国内地饮食习惯相近的亚洲其他国家和地区,如日本18.1 kg、新加坡9.6 kg以及中国香港8.2 kg。基于2021年Euromonitor对未来五年全球烘焙食品的发展预测[5],亚太地区将成为全球烘焙食品增长最快的地区,中东和非洲市场次之,而中国则将作为引领亚太区烘焙食品增长的重要引擎,未来五年的复合增长率预计将达到5.8%。

据国家统计局对于焙烤行业“规模以上企业”的相关统计数据显示,中国焙烤行业在经历了过去十余年的高速增长之后,自2018年以来,焙烤食品行业增长速度有所放缓。2020年以来,受新冠疫情以及国内外政治经济等诸多因素影响,中国焙烤行业受到了较为严重的冲击。行业生产企业普遍遭遇了大宗油脂、面粉、包材等主要原物料成本大幅上涨,叠加劳动力、能源、仓储物流以及防疫成本在不同时期不同程度的增长,企业综合成本被持续抬高,生存发展压力较大,从而影响整体焙烤行业企业的盈利能力。但经与行业部分骨干企业调研了解,笔者认为,中国消费市场基础以及升级预期不变,随着疫情趋缓,加上拉动内需等政策发力,焙烤行业和消费市场预计将迎来恢复性增长。

推动行业成长的主要原因为:

a.政策角度:在2016年发布的《食品工业“十三五”发展规划》中强调食品产业对社会的贡献度,从政策上给予食品包括焙烤食品行业支持;持续修订的《中华人民共和国食品安全法》、《食品生产许可证管理办法》等系列法规持续规范了食品包括焙烤食品市场环境;2022年4月,国务院办公厅关于进一步释放消费潜力促进消费持续恢复的意见,深入落实扶持制造业、小微企业和个体工商户的减税退税降费等政策,向实体经济让利。

b.经济角度:全国居民收入水平的不断提升,餐饮和食品消费市场保持增长。一方面,从量的角度,由于焙烤食品进入我国较晚,未来随着饮食习惯的变化,焙烤食品人均消费量存在提升空间;另一方面,从价格的角度,目前焙烤食品行业中小企业数量众多,产品价格相对较低,未来随着消费升级,消费者对焙烤产品品质和消费体验的要求提高,单价提升也会带动中国焙烤行业规模的上涨。随着消费升级及焙烤产品结构的优化升级,自2010年以来,焙烤食品单价逐年稳步提升约4%~6%。

c.技术角度:随着市场的日益成熟,更多资金被投入食品生产企业的产品研发,且相关产业之间的专业性协调合作更加频繁,在产品类型与质量、产品制造技术、产品包装等方面不断实现创新与改进。2017年,科技部发布的《“十三五”食品科技创新专项规划》提出,到2020年,我国食品科技的自主创新能力和产业支撑能力显著提高,科技对食品产业发展的贡献率超过60%。近年来,冷冻烘焙和冷链技术的不断发展和应用,将现制烘焙渠道的生产环节部分前置,不仅在一定程度上保障了焙烤食品的标准化与质量,同时也大大提升了焙烤食品产业链的整体效率。此外,电商平台的发展,丰富了焙烤行业的服务形式与销售渠道;外卖配送、冷链存储与现代物流的发展更是大大扩展了烘焙单店的服务半径。

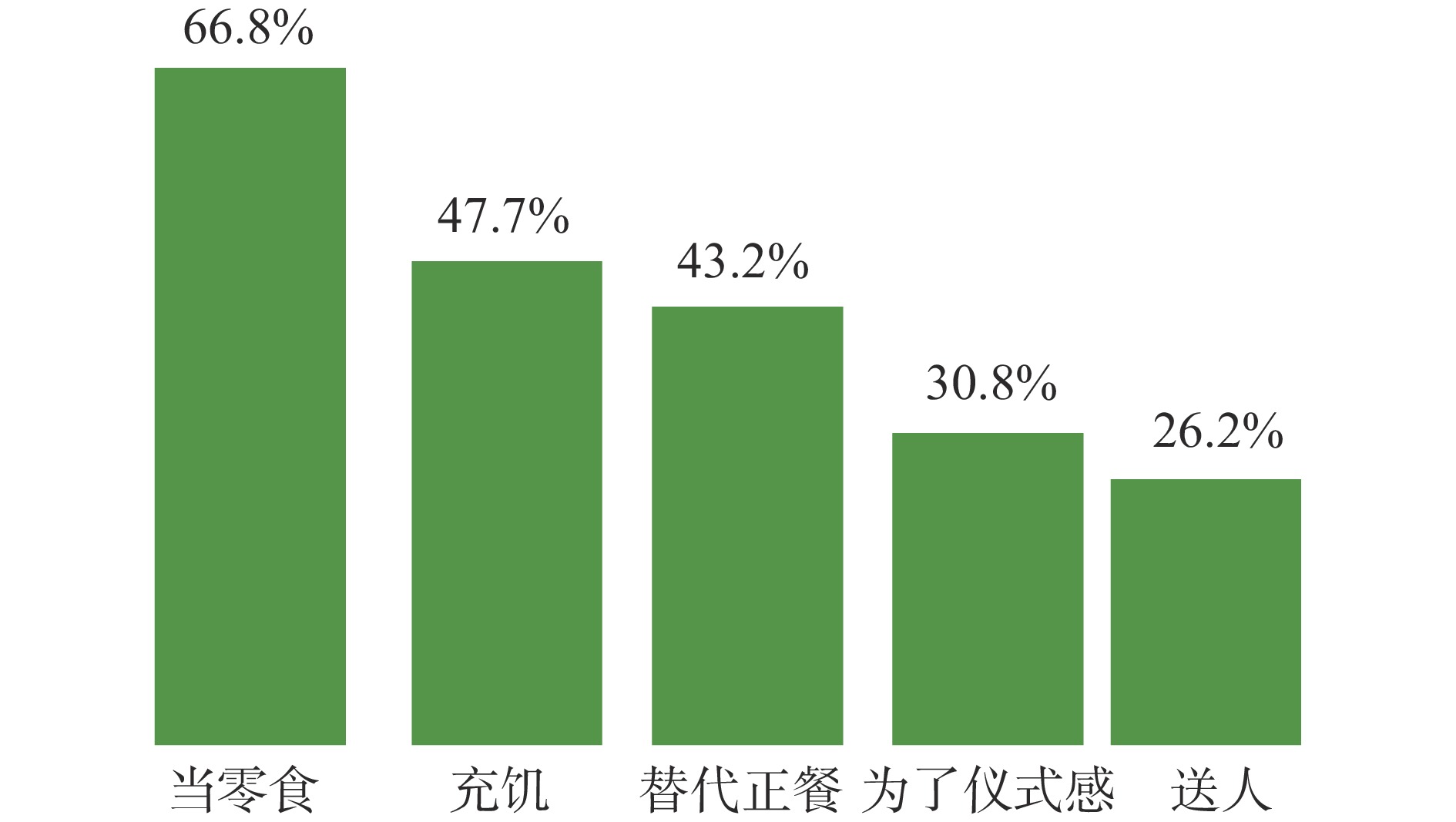

d.社会角度:城镇化进程让更多人享受便捷生活,居民生活消费习惯和需求在发生改变,焙烤食品在居民生活中的不同场景下所扮演的角色也因此变得多样化。以往只能从供销社、超市、烘焙门店才能买到的单一口味的老面包、蜂蜜面包、小蛋糕等产品,到现在可以通过各种各样线上线下的消费渠道购买,并且焙烤食品也变得更多档次、多规格、多品种,为不同生活水平的消费者提供了可供选择的余地。从消费场景来看,人们对焙烤食品的消费从以往的主要是休闲零食,发展到现在,主要可分为主食代餐、休闲零食/下午茶、节日送礼以及生日庆祝四种场景,不同的消费场景对焙烤产品的消费品类有所差异。据艾媒咨询[6]源引草莓派数据调查和计算系统的抽样调查结果显示(如图1所示),2021年中国烘焙食品主要消费场景中,当零食的场景占比66.8%,充饥场景占比47.7%,替代正餐占比43.2%,说明现今烘焙食品零食化和代餐化趋势日渐明显。根据美团数据显示,不同的焙烤产品其消费场景还存在进一步的差异,如面包吐司的消费者以代餐为目的的比例接近40%,存在较强的刚需属性;而西式点心和中式糕点的解馋(零食)需求比例则均超过90%。

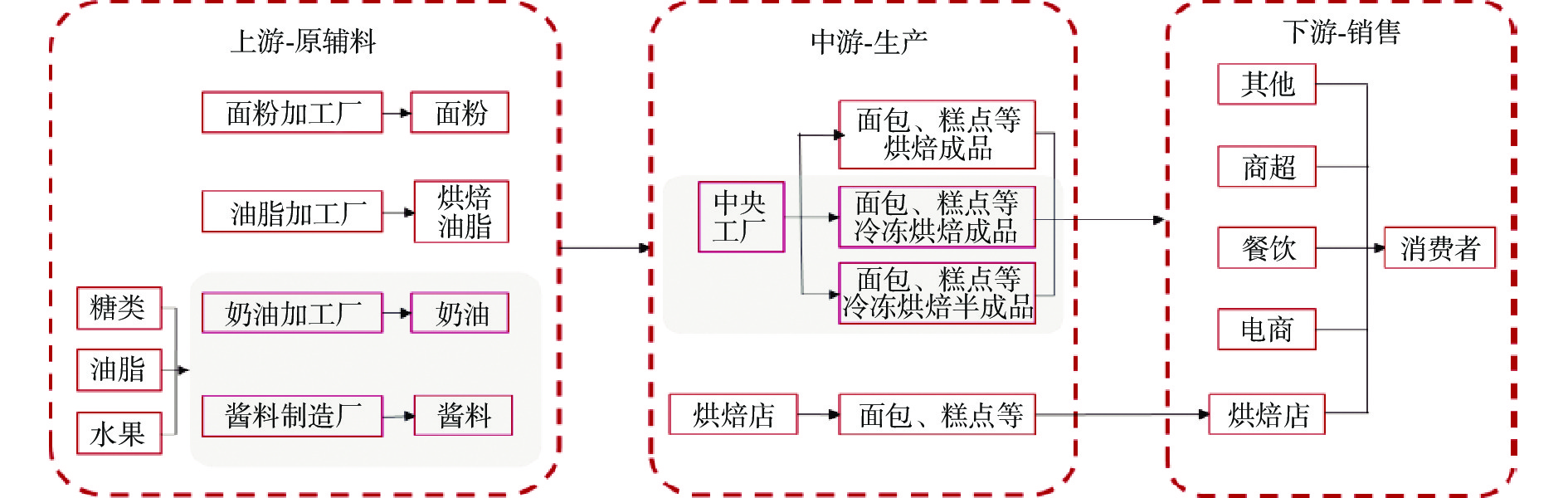

1.2 中国焙烤行业产业链发展现状

分析中国焙烤行业产业链上下游(如图2所示),上下游已经形成价值互换关系,上游为下游输出产品,下游向上游反馈信息形成产业链闭环。焙烤产业链上游企业为中下游企业提供原材料,帮助企业把控原料质量和成本。中游焙烤食品生产环节分为工厂和烘焙坊两大类,前者可批量生产烘焙成品或半成品,后者为前店后厂的烘焙门店。下游是各类销售终端,包括烘焙门店、商场超市、餐饮、便利店等,将焙烤成品直接销售给消费者。在上游企业与中游和下游企业的商业链条之间,还存在一定数量的经销商企业会协助上游企业对接服务产业链中游和下游企业。

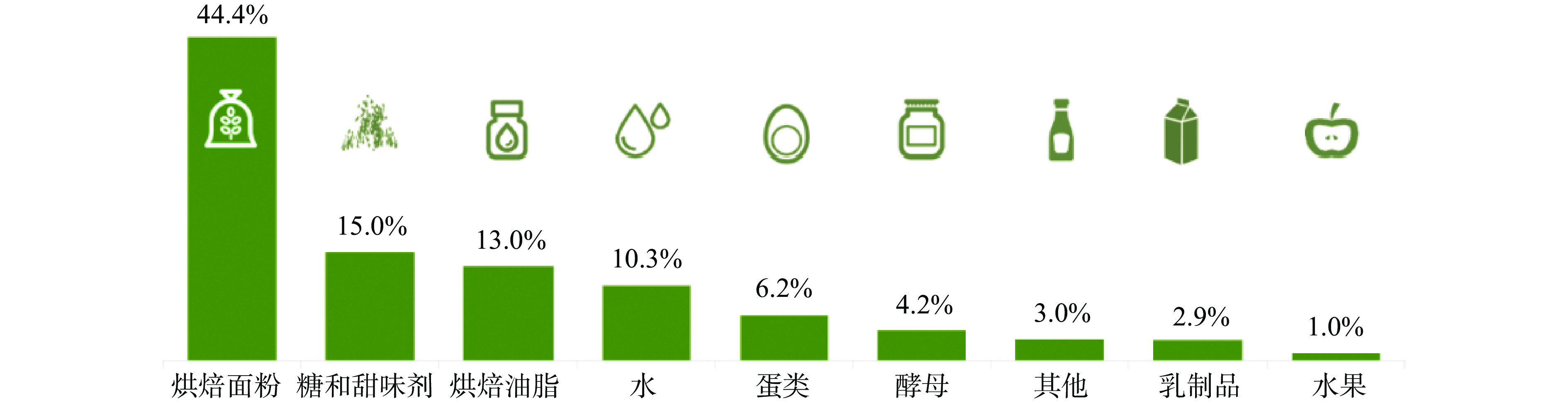

从焙烤整体产业链看,上游焙烤食品原料主要分为六大类,产品的碳水和脂肪主要来自面粉、油脂、糖等基础原料,蛋白质主要来自蛋类、乳制品。其中消耗最大的是面粉、糖、油脂、乳制品等原料(如图3所示)[7]。大宗烘焙原料的供应量及价格将直接影响烘焙企业的生产成本,是焙烤行业健康发展的基础。随着科技的进步,提供给中下游的烘焙相关生产设备的不断升级更新,依托于整条焙烤产业链各环节的相关服务的持续丰富,也在推动整个焙烤行业的效率提升与健康发展。此外,由于中国内地的现代焙烤市场实际上只有30年左右的发展历程,非常年轻,这导致在某些产业链上游领域本土力量和国际力量还存在相当大的差距,体现较为明显的有:机械设备类、奶油类、产品应用研发等。

从传统的焙烤原材料分销渠道来看,烘焙原材料多通过经销商或者厂家直销的方式进入烘焙成品的生产企业、烘焙门店或者酒店餐饮机构。近年来随着家庭烘焙DIY的兴起,电商平台或者部分中高端商超也开始直接提供小包装烘焙原料、工器具和包装材料销售给终端消费者。

焙烤产业链中下游的主要生产和商业模式分为“中央工厂+成品”、“中央工厂+半成品”、“前店后厂”三种模式。“中央工厂+成品”模式,主要是指成品到店销售,城区周边设立中央工厂、制成成品,再用物流冷链运送至设立在中心城区的各门店直接销售;“中央工厂+半成品”模式,主要是指部分产品先由中央工厂生产加工成各种冷冻面团或者半成品,然后配送至烘焙门店,经过现场烤制或加工装饰后销售给消费者。“前店后厂”模式,是指加工车间和门店的一体化,小型单体店通常采用这种模式,在国内烘焙行业较为普遍,并且广泛、分散地分布于三、四线城市的城镇街区。近年来,“中央工厂+半成品”模式发展迅速,其主要原因来自于工业化替代人工从而产生的人工和场地成本的降低、加工时间缩短以及产品迭代速度加快带来的增效,以及可提供丰富品类以满足消费者多元化消费需求。未来随着现代烘焙下游消费市场的持续增长,商超、酒店、便利店、新式茶饮、餐饮等其他渠道的扩展,以及冷链、冷库等运输物流技术的发展,“中央工厂+半成品”模式还将在未来得到持续发展。

从产业链的下游流通渠道来看,烘焙食品销售渠道主要有烘焙门店、商超、便利店以及线上渠道(电商等平台)。烘焙门店渠道虽然在烘焙产业链下游流通渠道占有绝对优势,但是近年来随着各电商平台发展以及消费者购买渠道的多样化,烘焙线上消费渠道发展迅猛。据三万资本[7]源引有赞报告显示,烘焙线上消费2015~2020年的年均增长率高达27.4%;源引魔镜市场情况数据显示,2020年天猫平台的糕点/点心销售额较上年的增速更是高达39%;源引CBNData数据显示,2020年烘焙品牌直播电商交易额同比增长19倍,除了天猫、抖音、京东平台外,烘焙品牌商家越来越多地布局微信生态、小红书、快手、美团等第三方平台,并借助有赞等第三方互联网工具,以实现多平台经营,触达更多消费者。并且,Euromonitor的监测数据[5]也显示,2020年因疫情影响,中国电商渠道在烘焙食品中的消费渠道份额增长最为强劲,从9%上升到11%。

烘焙食品正餐化、烘焙食品消费场景多样化、购买渠道的多样化与便捷化,将推动焙烤食品行业的市场容量[8-10]。反之,随着行业终端市场的扩容,上游供应链企业的业务更加聚焦,分工更加细化,这也势必会带来专业竞争度门槛的提高,以及对协作度需求的进一步加深。而上游供应链企业的这些变化,也必将会快速传导至烘焙门店等终端企业,并将会加剧C端(Consumer消费端)品牌的细化和聚焦,由此推动整个焙烤产业链的产业升级,形成良性互动,推动行业的整体发展。

2. 中国焙烤行业的发展趋势

综合上述行业发展现状的梳理,以及与各行业调查研究咨询机构、部分骨干企业的访谈沟通了解,当前的焙烤行业主要存在以下几个明显的发展趋势。

2.1 场景多样化驱动烘焙食品消费需求增大

不管是传统中式糕点还是现代烘焙面包、蛋糕、饼干等烘焙产品,其消费场景都在持续拓展到以主食代餐、休闲零食或下午茶、节日送礼及生日庆祝四大场景为代表的消费场景。

随着90后年轻一代消费者成为消费主力军,饮食消费方式和偏好发生变化。在高线城市,工作场所和上班途中逐渐成为食用早餐的主要场景,饮食偏向方便快捷,烘焙预包装食品成为重要选择。根据英敏特2019年6月发布的《早餐中国》数据统计[9],多数西式早餐渗透率在我国已近五成,逐步向粥、馄饨、面条等传统早餐的渗透率靠拢,其中面包/吐司产品渗透率已高达62%。另一方面,老龄化以及独居人口增多,也会推动对便于存储的烘焙代餐产品需求的增长。相比于保质期6个月及以上的长保烘焙食品,短保烘焙食品,添加剂少、口感新鲜,符合消费者对新鲜、健康的偏好。消费者对于便捷早餐需求的日益增加,将推动短保烘焙食品市场的高速增长[10]。

据TIMIC市场洞察数据显示,2021年烘焙食品在下午茶场景的消费比例近29%[7]。美团2021年的数据显示中式糕点订单量在下午茶时段也接近30%[8]。天猫电商平台数据[11]也显示,烘焙产品正在向小规格、零食化方向发展。95后新人、新锐白领、资深中产、精致妈妈、小镇青年和都市蓝领成为烘焙糕点购买的主力军[11]。他们尝鲜心智强,普遍喜欢更轻、更小的产品包装,毕竟对于有主食性质、饱腹感强的糕点来说,产品更小,就更符合零食消费场景。

烘焙食品在节日消费场景的增长,较为突出的是国风糕点点心礼盒[11]。来自2021年天猫电商平台数据显示[11],在相关关键词搜索中,“老字号”“老式”突出,说明消费者对国潮元素烘焙食品的认可;此外,健康、营养、高档、味道等也是消费者重要关注因素。90后年轻一代生活在较为富裕的年代,拥有强烈的文化自信,对本土文化的强烈认同感,同时也推动了国潮烘焙食品的消费爆发。

生日庆祝场景更让烘焙食品中的生日蛋糕具有独一无二的仪式感优势,其相对较高的毛利率也让生日蛋糕成为各烘焙门店或品牌的重要产品之一。近年来,传统意义上高颜值、个性化、情感寄托为主的生日蛋糕产品也呈现出食材配料多样化、健康化、品牌联名的发展趋势。

消费场景的多样化驱动烘焙产品的消费向着相对高频、高客单价的趋势发展,驱动烘焙产品的消费需求增大[12-15]。

2.2 产品健康化与新鲜化日趋明显

中国消费者对烘焙食品的消费几经迭代。以面包为例,上世纪80年代,市面上主要流行老式面包;90年代从华南地区、华东地区开始流行港式面包、台式面包;再之后随着“巴黎贝甜”、“多乐之日”、“山崎面包”、“面包新语”等亚洲知名烘焙店进入中国市场,日式面包成为市场新宠;2010年之后,由“原麦山丘”等新锐面包店点燃的软欧包之风,一夜之间将年轻消费者引向了更健康的欧式面包,同时也逐步拉高面包客单价。

据美团《2022烘焙品类发展报告》显示[8],女性消费者在烘焙消费人群中占据74%的绝对数量优势,因此烘焙食品在进行产品研发和创新方面,也将更多顺应女性消费者的消费诉求,而低脂健康正是女性消费者长期追求的产品诉求。所以追求减肥瘦身不增加脂肪含量越来越成为选择食品的重要且不可忽视的选项。越来越多消费者倾向于选择含有少量碳水化合物、脂肪及热量的烘焙产品。随着大健康的趋势,人们对于烘焙食品健康的认知标准在提高,从低脂低糖,到有机、零添加、无麸质;从全麦高纤维,到清洁标签等,这些都越来越成为消费者的关注点[12-16]。Research and Markets数据显示,2020年全球低脂烘焙产品市场为 252亿美元,预计到2027年将达到325亿美元;中国作为世界第二大经济体,低脂烘焙市场规模预计到2027年将达到65亿美元,2020~2027年复合增长率达到5.9%。据Euromonitor的调研显示[5],2020年54%的中国消费者会寻求健康的食品原料,43%的中国消费者会详细阅读食品营养成分,这个数字在2015年只有38%。FDL数食主张[10]2022年源引CBNData、英敏特、Research and Markets、Taste Tomorrow、国际食品信息委员会、GlobeNewswire、C&R Research等多家研究和咨询机构数据,梳理出烘焙产品健康化的几大创新研发方向建议有:低脂/低糖/低碳、营养健康、清洁标签等。

此外,新鲜度也是烘焙产品的基本要求。现在,大多数烘焙门店的现烤产品基本都做到了产品不过夜。从2021年天猫电商平台的数据和工业预包装烘焙产品的消费趋势来看[11],15 d以内的短保预包装烘焙食品的销量增速也明显高于1~3个月的中保和半年以上的长保烘焙产品。

2.3 “焙烤+”跨界复合化

最早85度C等台系烘焙门店在门店销售产品中引入了饮品,一些烘焙门店开始尝试借鉴西方烘焙门店加入咖啡和茶等饮品;近年来,以奈雪的茶为代表的新式茶饮店也反向带动了“茶饮+烘焙”之风。这种看似微小的调整,给中国烘焙市场带来了一波转型跨界潮流,并迅速吸引了一批新的品牌进行拓界尝试。除了新锐面包茶饮店直接将烘焙和饮品并重,过去着重烘焙或者茶饮的品牌也开始调整产品结构,积极向“焙烤+饮品”模式转型[16-17]。

咖啡门店玩家有意加码“烘焙食品”的比重,向“烘焙+饮品”并重的模式靠拢:比如星巴克过去一直以咖啡茶饮为主,面包甜点等只作为辅助产品出现,而2017年星巴克全球最大的烘焙门店在上海开业,烘焙团队中有8位烘焙师(星巴克全球烘焙师共90人),4位设备维护人员,1位美国顶级烘焙大师,以保证店面烘焙工作在出现状况时也能顺利运转,足见星巴克对于中国烘焙市场潜力的看好。

奶茶类饮品店开始增加烘焙产品线:拥有2000多家门店的奶茶品牌Coco都可奶茶一直都是十几平米的“档口店”,然而近几年一直在寻求升级之路。2018年Coco除了继续在门店空间布局上升级,更是将产品线拓展到烘焙领域。Coco没有选择跟风软欧包,而是选择与比利时松饼品牌Kuko合作,将操作较为简便的松饼作为切入点。一方面为了走出差异化路线,另一方面也为了标准化操作提升供应链效率。

据与几个主要品牌调研了解,当前星巴克烘焙产品对销售额贡献占比10%~20%,奈雪的茶烘焙产品占比30%~40%,乐乐茶的烘焙产品占比30%左右。不难看出,日益增长的烘焙市场正在吸引新的玩家进场,各方共同的发展方向都是打造一个“烘焙+饮品”的复合体验空间,预计未来在烘焙品的品类上可能会存在进一步拓宽,不局限于眼下风头正劲的“软欧包”。另外书店、影院、游乐场、展览馆等具有休闲性质的社交空间也有望参与“烘焙+饮品”这块大蛋糕的分切。

从2020~2021年美团数据显示[8],9%左右的烘焙门店在同时销售咖啡、奶茶;烘焙各细分品类的消费者几乎不会搭配其他食品食用的用户占比仅在10%~20%区间。蛋糕消费者非常喜欢奶茶,而面包吐司消费者则更加喜欢咖啡和牛奶,西式点心用户也更喜欢奶茶,中式糕点用户在消费产品搭配上则没有明显的差异。

综上所述,从供给端到消费端,烘焙和咖啡茶饮等业态的跨界融合正在日益凸显[17]。

2.4 家庭烘焙兴起

由于具备操作相对简单且有一定趣味性的特点,越来越多的年轻人开始把烘焙食品当作一个具有DIY(Do It Yourself,自己动手制作)属性的产品,这也对烘焙产品的定制化功能提供了更高要求[18-19]。据多个美食菜谱分享平台,如下厨房、豆果美食等美食菜谱分享平台近年来的数据显示,烘焙用户及烘焙内容达到了全站的1/3以上,并且保持在30%~50%的增长率。从家庭烘焙的主要设备家用电烤箱的消费数据也能看出相关趋势,2018~2019年天猫发布的《线上烘焙电器行业趋势报告》显示,近两年间,线上烘焙电器市场消费规模和消费增速均持续增长。2018年家用电烤箱的市场整体规模达到27亿元,2019年的增速高达二位数。据36氪研究院2022年最新调研数据,家用电烤箱位居当年年轻人最常用的厨房小家电第二位,分别为男性39.7%、女性43.3%。

除了电商平台,最近的一些烘焙门店也开始出售烘焙半成品,所利用的也是营销上著名的“宜家效应”,通过在产品制作过程中加入消费者参与,从而提高消费者对产品的体验,进而提升产品价值,最终让消费者产生高估的价值判断偏差现象,这也是家庭烘焙能够在居民生活中快速普及的内在原因之一。这也意味着,有参与感的烘焙模式也渐渐地从消费者传导到了烘焙产业链的门店终端。

另外,家庭烘焙的兴起与发展,还为焙烤行业和私房烘焙发展提供了有力的创业生力军。因为,一部分家庭烘焙爱好者在满足自身及家人、朋友需求之外,也通过朋友圈等熟人圈子销售自制烘焙产品,并逐渐发展成一定体量的私房烘焙产品供应者。这部分私房烘焙产品大多主打优质原料、手工现制等卖点,依托特定的“圈子”消费群体、以及私域流量运营,形成中国烘焙产业链介于“家庭烘焙爱好者与线下烘焙门店”之间的一个独特的细分领域。一部分私房创业者在完成了初始积累之后,会开设线下门店补齐食品卫生安全等相关资质,转为线下烘焙门店经营者。

2.5 预制烘焙迎来快速发展期

预制烘焙食品主要指烘焙过程中完成部分或全部工序后进行冷冻处理得到的烘焙半成品或成品,并通过冷冻方式进行储存和运输,主要包括冷冻面包面团类、冷冻蛋糕类、冷冻糕点类等产品[18]。

预制烘焙将现制烘焙渠道的生产环节部分前置,一方面通过中央工厂进行规模化和标准化生产,具备预包装产品的稳定性高、生产效率高、保质期更长等优点;另一方面,随着冷冻烘焙技术的提高,产品新鲜度和口感与烘焙门店的现制现烤产品基本一致。近年来,预制烘焙不仅在烘焙门店的应用大大提高,同时也在商超、便利店烘焙区得到了广泛应用。目前,阿里系盒马、京东7鲜、山姆等大型商超、便利店纷纷设立烘焙区,烘焙作为消费频次高、客单价高的品类,成为这些商超吸引客流的主要盈利来源之一。但由于对专业生产设备、技术人员、生产操作环境、成本、品控的要求,以及商超定位角度,这类经营场所普遍不具备迫切建立专业中央工厂的必要性,出于对降低成本、提高效率考虑,冷冻面团等预制烘焙产品得到大比例应用。

预制烘焙除了在传统B端消费市场(如烘焙门店、商超、便利店等)的应用显著加大之外,在面向终端消费者的C端市场也呈现了明显的消费增长。除了上文提到的,部分烘焙门店主动向终端消费者提供预制烘焙产品、提供有仪式感的烘焙产品之外,天猫电商平台2021年数据显示[11],过去3年以来,预制烘焙产品增速89%,远远高于烘焙原辅料的25%与烘焙成品的13%增速,其主要原因除了满足年轻消费者注重的“玩”标签即趣味性和仪式感之外,还有着能够满足“懒”和“挑”的两大标签特点。年轻消费者挑剔食品的口感、品质和健康程度,希望商品便捷简单可操作,预制烘焙由此得以在终端消费者群体、与上文所述的家庭烘焙一起得到了快速的发展。天猫烘焙平台还详细比较了几大预制烘焙产品的发展阶段,除了预制蛋挞、预制披萨已达爆发期,其余的处于成长期的预制西式糕点、处于萌芽期的预制中式糕点和预制饼干都具有较大的成长空间。据海通证券对标欧美相关数据测算,中国内地的预制烘焙行业空间至少有548亿元[18]。

3. 结论

在消费升级的大背景下,中国的消费市场即使在2022年依然表现出了强大的韧性。根据凯度消费者指数调研显示,中国的快速消费品市场在2022年上半年仍然保持2.8%的增长[20]。作为重要的民生行业,中国的焙烤食品行业在后疫情时代,全产业链升级和市场扩容都将迎来全新的发展机遇。通过对中国现代焙烤行业的发展历史以及现状的分析梳理,洞察中国焙烤行业的五大发展趋势:场景多样化驱动烘焙食品消费需求增大、产品健康化与新鲜化日趋明显、“焙烤+”跨界复合化、家庭烘焙兴起、预制烘焙迎来快速发展期。

-

[1] GB/T 20977-2007. 糕点通则[S]. 北京: 中国标准出版社, 2007 GB/T 20977-2007. General technical requirement for the pastry[S]. Beijing: Standards Press of China, 2007.

[2] GB7099-2015. 食品安全国家标准 糕点 面包[S]. 北京: 中华人民共和国国家卫生和计划生育委员会, 2015 GB7099-2015. Hygienic standard for pastry and bread[S]. Beijing: National Health and Family Planning Commission of the PRC, 2015.

[3] GB/T 20980-2021. 饼干质量通则[S]. 北京: 中华人民共和国国家市场监督管理总局, 中华人民共和国国家标准化管理委员会. 2021 GB/T 20980-2021. General quality of biscuit[S]. Beijing: State Administration for Market Regulation of the People’s Republic of China, 2021.

[4] GB/T 20981-2021. 面包质量通则[S]. 北京: 中华人民共和国国家市场监督管理总局, 中华人民共和国国家标准化管理委员会. 2021 GB/T 20981-2021. General quality of bread[S]. Beijing: State Administration for Market Regulation of the People’s Republic of China, 2021.

[5] 穆愔. 2021年全球烘焙市场趋势及热点探究[R]. 上海: 中国焙烤食品糖制品工业协会, 2021 MU Y. Global bakery market trend and hot topics[R]. Shanghai: China Association of Bakery and Confectionery Industry, 2021.

[6] 张毅. 2022年中国烘焙行业发展趋势报告[R]. 北京: 中国焙烤食品糖制品工业协会, 2022 ZHANG Y. Trend report of China bakery industry in 2022[R]. Shanghai: China Association of Bakery and Confectionery Industry, 2022.

[7] 黄鹤. 中国新烘焙产业报告[R]. 上海: 中国焙烤食品糖制品工业协会, 2021 HUANG H. New bakery industry report in China[R]. Shanghai: China Association of Bakery and Confectionery Industry, 2021.

[8] 张伯禹. 聚焦品类变化, 数观底层逻辑[R]. 北京: 中国焙烤食品糖制品工业协会, 2022 ZHANG B Y. Focus on catalogue change, insight of underlying logic[R]. Beijing: China Association of Bakery and Confectionery Industry, 2022.

[9] 英敏特. 早安中国[R]. 2019 Mintel. Good morning, China[R]. 2019.

[10] 戴淑娟. 2022年烘焙行业趋势与创新[R]. 北京: 中国焙烤食品糖制品工业协会, 2022 DAI S J. Trend and innovation of bakery industry in 2022[R]. Beijing: China Association of Bakery and Confectionery Industry, 2022.

[11] 何风. 预制烘焙行业分享[R]. 北京: 中国焙烤食品糖制品工业协会, 2022 HE F. Insight of prepared bakery industry[R]. Beijing: China Association of Bakery and Confectionery Industry, 2022.

[12] 中国轻工企业投资发展协会, 全国糖酒商品交易会组委会, 中粮营养健康研究院, 等. 2022年中国食品消费趋势白皮书[R]. 2022 China Light Industry Enterprise Investment and Development Association, Organizing Committee of the China Food & Drinks Fair, COFCO Nutrition and Health Research Institute, et al. White paper on China’s food consumption trend[R]. 2022.

[13] 町芒研究院. 2022烘焙行业研究报告[R]. 2022 Timon. Report of bakery industry in 2022[R]. 2022.

[14] 王微. 2022年中国消费市场形势分析与2023年展望[R]. 北京: 国务院发展研究中心市场经济研究所, 2022 WANG W. Analysis of China's consumer market situation in 2022 and prospects for 2023[R]. Beijing: Market Economy Research Institute of the Development Research Center of the State Council, 2022.

[15] 张倩. 中国居民早餐行为白皮书[R]. 北京: 中国疾病预防控制中心营养与健康所, 2022 ZHANG Q. White paper on breakfast behavior of Chinese residents[R]. Beijing: Institute of Nutrition and Health, Chinese Center for Disease Control and Prevention, 2022.

[16] 光大证券. 烘焙产业链深度报告[R]. 2022 Everbright Securities. In-depth report of bakery supply-chain[R]. 2022.

[17] 张毅. 2022年中国烘焙+咖啡茶饮行业发展趋势报告[R]. 北京: 中国焙烤食品糖制品工业协会, 2022 ZHANG Y. Trend report of China bakery & coffee industry in 2022[R]. Shanghai: China Association of Bakery and Confectionery Industry, 2022.

[18] 汪立亭. 从二级市场看烘焙赛道的新机遇[R]. 上海: 中国焙烤食品糖制品工业协会, 2021 WANG L T. Insight of the new opportunities of bakery industry from the secondary market[R]. Shanghai: China Association of Bakery and Confectionery Industry, 2021

[19] 姚臻. 线上和到家烘焙新机遇[R]. 上海: 中国焙烤食品糖制品工业协会, 2021 YAO Z. New opportunity of online and home baking[R]. Shanghai: China Association of Bakery and Confectionery Industry, 2021.

[20] “本土时代”下重启消费增长[R]. 上海: 凯度消费者指数, 2021 Restarting consumption growth in the 'Local Era'[R]. Shanghai: Kantar Worldpanel, 2021.

-

期刊类型引用(11)

1. 姜坤,李玉国,张道志,徐恒伟,冯丹萍,孟小茜,郑春英. 微生物发酵对刺五加叶黄酮类成分生物合成的影响. 中国农学通报. 2024(03): 145-151 .  百度学术

百度学术

2. 陆少君,蔡肇栩,郭瑞雪,谢群巧,罗力,唐春萍,陈文健,江涛. 基于TLR-4/NF-κB信号通路探究金花茶提取物对非酒精性脂肪肝的作用. 食品工业科技. 2024(20): 349-360 . 本站查看

3. 周月,王一珈,臧健,高英旭,潘丰,郭志富,李胤之. 刺五加活性成分及药用价值研究进展. 辽宁林业科技. 2024(06): 48-50+71 . 百度学术

4. 何嘉伟,江汉美,黄振阳,曾格格,戴全武,刘天琪,韩蔓. HS-SPME-GC-MS结合化学计量法分析刺五加不同部位的挥发性成分. 南京中医药大学学报. 2023(02): 146-156 . 百度学术

5. 李强,袁勇,李玉,于建海. 刺五加多糖对奶牛生产性能、抗氧化指标及免疫功能的影响. 中国饲料. 2023(12): 28-31 . 百度学术

6. 丁思宇,张道涵,韩丽琴. 星点-响应面法优化刺五加根黄酮闪式提取工艺研究. 吉林医药学院学报. 2023(04): 269-271 . 百度学术

7. 孙琳,井长欣,邹睿,辛宇,张晓旭,邱智东,王伟楠. 刺五加-灵芝双向固体发酵工艺优化及抗氧化活性评价. 科学技术与工程. 2023(21): 9004-9014 . 百度学术

8. 李强,张若冰,杨玉赫,田冰,李文兰,李陈雪. 刺五加叶化学成分及药理作用研究进展. 药学研究. 2023(07): 495-501 . 百度学术

9. 石玉璞,牛思思,韩璐瑶,李莞颖,余君伟,武冰辉,徐波,张艳萍,曹艳,乔长晟. 枸杞刺梨复合饮料的工艺优化及其降血糖性能. 食品研究与开发. 2023(18): 149-157 . 百度学术

10. 茆鑫,郑剑斌,李广耀,曲敏,郑心琪. 响应曲面法优化刺五加-五味子混菌发酵工艺的研究. 食品科技. 2023(09): 57-64 . 百度学术

11. 戴丛书,柴晶美,林长青. 金银花黄酮提取物的降血糖作用. 食品工业科技. 2022(24): 386-393 . 本站查看

其他类型引用(5)

下载:

下载:

下载:

下载:

计量

- 文章访问数: 542

- HTML全文浏览量: 286

- PDF下载量: 89

- 被引次数: 16